一个人意外死亡或受伤的几率究竟多少?不再被保险推销欺骗

首先我们要搞清楚,这张表到底是什么?

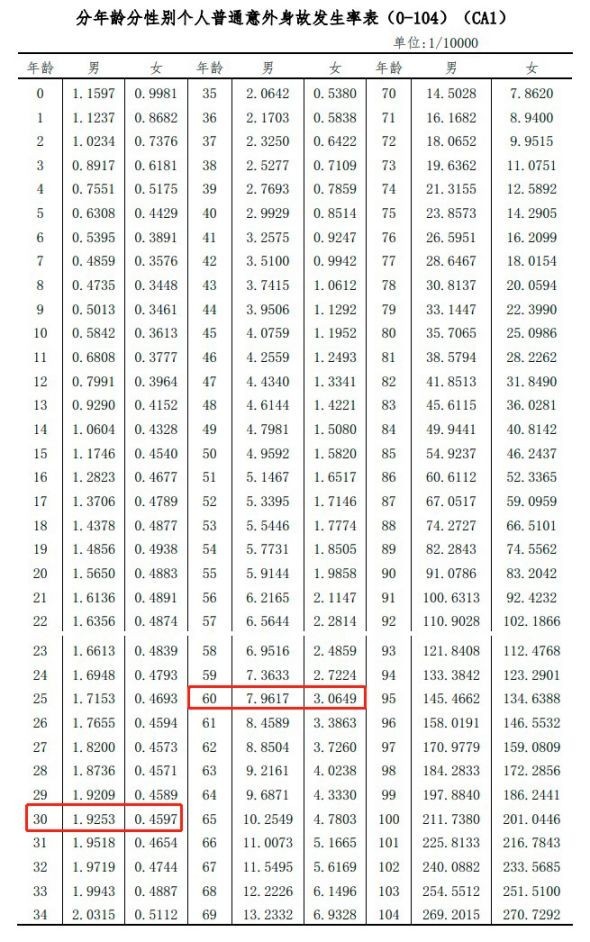

所谓分年龄分性别个人普通意外身故发生率表,说白了就是,不同性别的人在各个年龄段发生意外身故的概率。

比如30岁的男性,发生意外身故的概率为万分之1.9253;

而30岁的女性,发生意外身故的概率只有万分之0.4597。

不得不说,男性的意外身故发生率可比女性大多了,在很多年龄段都是相差几倍。

这主要是因为男性外出等社交范围较广,因此受伤害率明显高于女性,主要伤害原因为跌倒/坠落、机动车车祸、钝器伤等。

因此,广大女性同胞们,别忘了心疼一下自己的老公,为他买一份合适的意外险,还是很有必要的。

从这份表格来看,30岁之前的意外身故发生率增长得都很缓慢,并且0-18岁的意外身故发生率是先降低再缓慢增加,这可能是新生婴儿更容易发生意外夭折,具体可能包括意外溺水或者砸伤摔伤等原因。

而等到了孩子几岁之后,有了自我保护能力,意外身故的概率反而有所降低。

30岁到60岁开始逐渐加快,而60岁以后更是一年一个台阶,增长速度极快。

这主要是因为60岁以后我们的身体素质会越来越差,遭遇意外更容易身故,比如跌倒坠落。

可以说,这份表格清晰地反映了我们在各个年龄段发生意外身故的概率。

对于保险公司来说,可以通过这份数据更加科学地定价;

对于我们消费者来说,这份数据能让我们更直观地知道自己什么时候应该买意外险。

上面这份表格是意外身故的概率,但现实生活中,很多的意外不一定会导致身故,而是伤残。

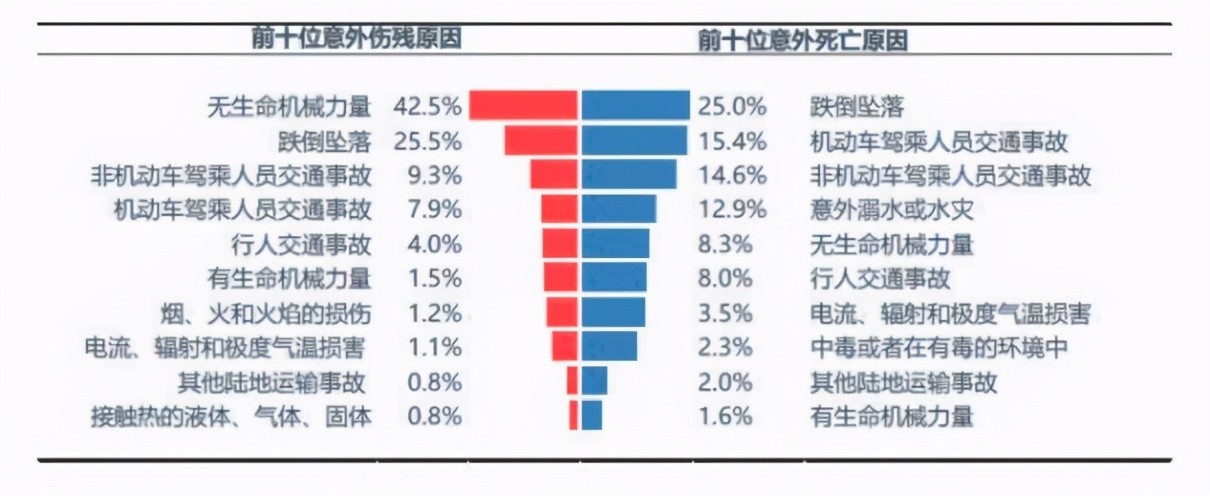

根据中国保险行业协会在2017年发布的《中国保险人群意外伤害风险研究报告》,从事故原因的分解可以看出,坠落是事故风险的首要原因;

从重大事故原因来看,交通风险是事故风险的首要原因。

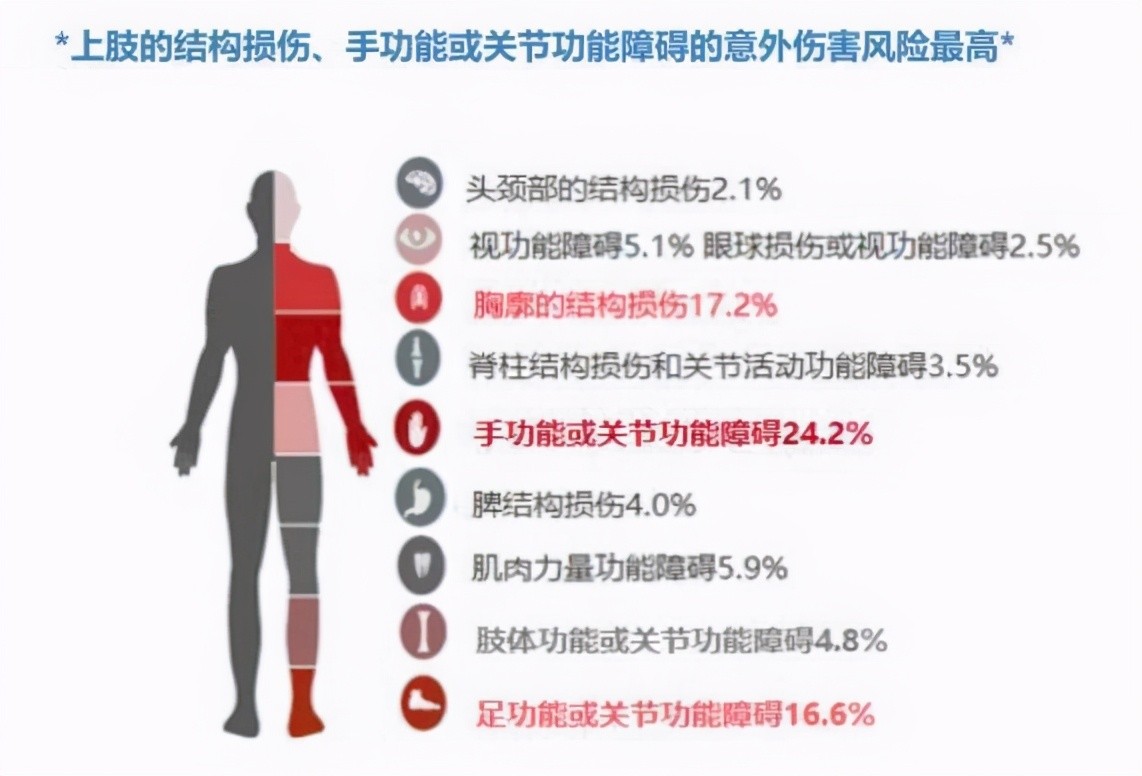

事故发生后,身体受损部位的手功能或关节功能障碍比例最高。

其次是胸部结构损伤,头颈部结构损伤所占比例最低。

残疾的概率是多少?

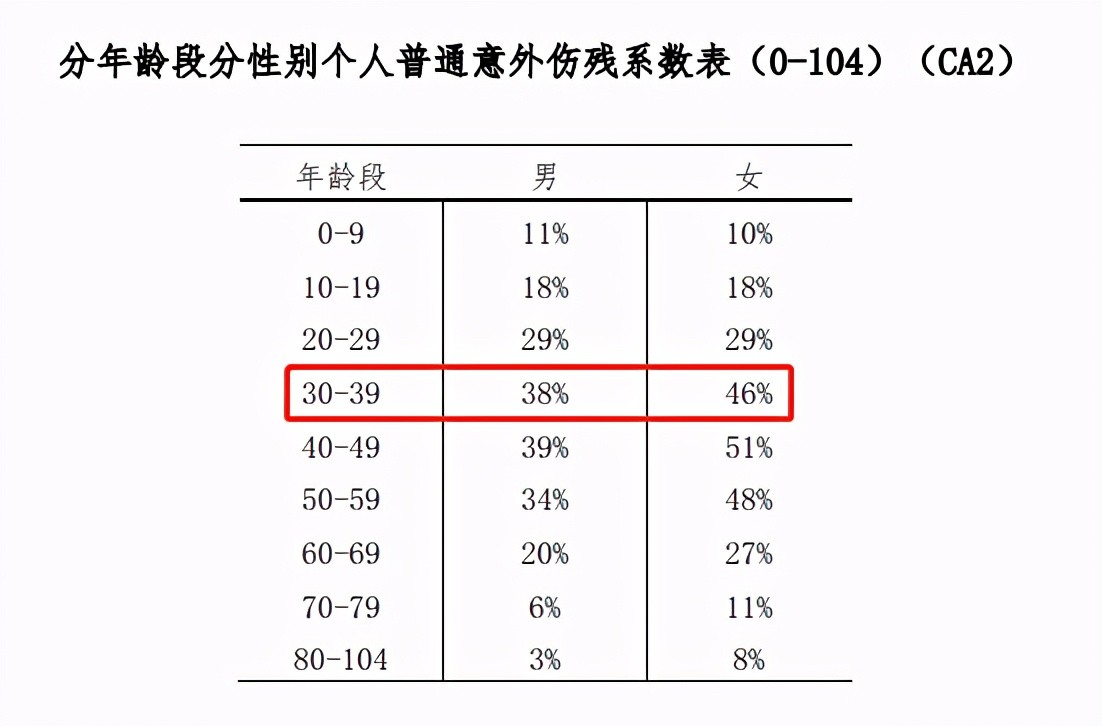

上图是按年龄和性别分列的个人普通意外残疾系数表,意外伤残系数的计算如下:

损失率是指保险公司对保险金额的支付,例如,如果被保险人意外死亡,保险公司应支付100%的保险金额。此时,死亡损失率为100%。

残疾损失率是可以理解的。如果我们意外受伤,保险公司将根据伤残程度支付一笔款项,例如,6级残疾将支付保险金额的50%,残疾损失率为50%。

如果9级残疾得到20%的补偿,则残疾损失率为20%。

因此,残疾损失率将在10%-100%之间。

如何理解残疾系数?

例如,30岁男性的残疾系数为38%,这38%可以理解为,保险公司每100万人意外死亡,就要为意外伤残支付38万美元。

并不是意外伤残的概率高于意外死亡的概率,而是由于补偿比例的折扣,意外伤残的最终补偿低于意外死亡的最终补偿。

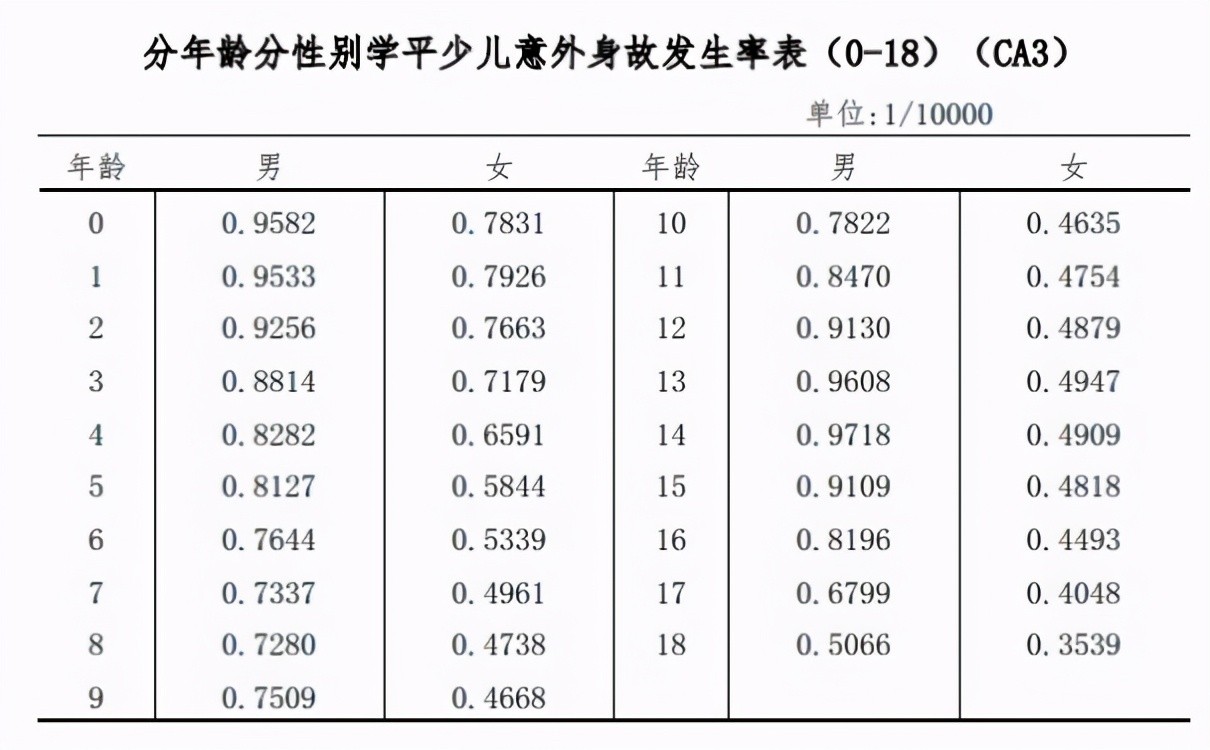

儿童学习意外保险是针对中小学生的安全保险,主要用于保障学生在校期间校内、校外的人身安全。

我们可以看到,这张学平儿童意外死亡率表中按年龄和性别划分的数据记录了0-18岁学生的意外死亡率。

由于学生群体的特殊性,本表不同于普通人事故死亡率表。

显然,学平儿童意外死亡的发生率低于普通人。

然而,这两个表之间有一点相似,即男性意外死亡的发生率高于女性,。

这表明在日常生活中,男孩比女孩更淘气,更容易发生事故。

值得注意的是,雪平儿童意外死亡的发生率在0-18岁之间,且不随年龄增长而增加。

0-2岁儿童意外死亡的概率明显高于其他年龄组,12-15岁年龄组的意外死亡概率也高于其他年龄组,意外死亡的发生率在18岁时下降。

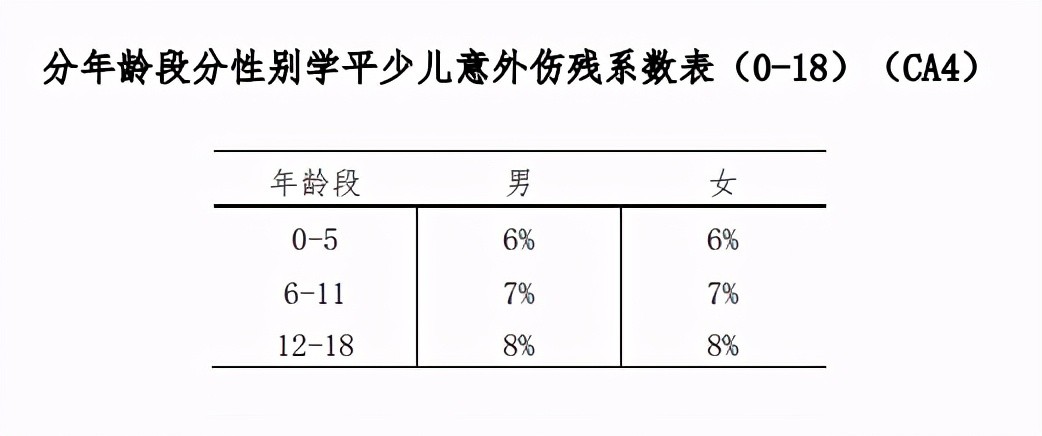

接下来,我们来看看学平儿童意外残疾的概率。

这是一个按年龄和性别划分的雪平儿童意外残疾系数表,与普通人意外残疾系数表类似,如果想了解某年龄段学平儿童意外残疾的发生率,只需按上述计算公式计算即可。此处不进行详细计算。

但是,应该注意的是,与普通人相比,男性和女性意外残疾的发生率存在显著差异,雪平儿童意外残疾发生率表数据男女一致。

在三个不同年龄组中,老年人的残疾系数较高。

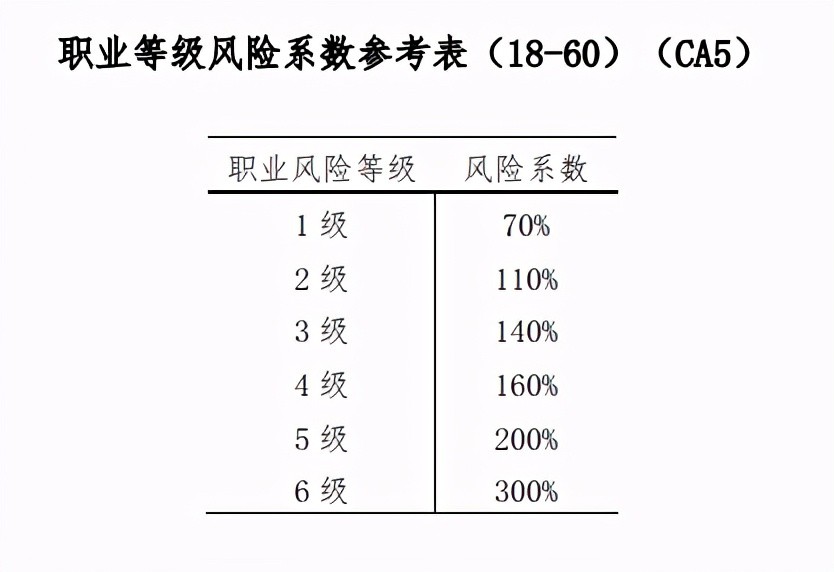

上表为职业等级风险系数参考表,参考年龄为18-60岁。

众所周知,不同职业的人发生事故的概率不同。

例如,1-3类是低风险职业,主要是文职人员,很少从事体力劳动。

这四类职业属于中等风险职业。例如,我们普通的外卖工人每天在风雨中发送外卖。事实上,风险非常高。

5-6类为高风险职业,如救生员、潜水教练等,风险较大。

从该职业风险系数参考表可以看出,职业风险等级越高,风险系数越大。

例如,小明是个送货员。他30岁了。他意外死亡的发生率是多少?

这其实很简单。您只需将30岁男性的事故死亡率乘以相应的职业风险系数即可。

30岁男性事故死亡率为1.9253/10000,分娩工人职业风险系数为160%,小明的意外死亡率为1.9253×160%=3.08048