凋谢的玫瑰

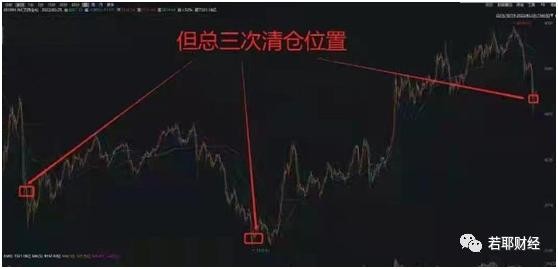

曾被称为“价值投资完美践行者”,《时间的玫瑰》的作者但斌疑似空仓,成为近日私募圈的热门话题。昨晚,但斌在其个人微博及朋友圈发文称,媒体说我们清仓,需要说明的是我们并没有清仓,只是仓位比较低,再者,减仓是一个常规的阶段性操作,另外仓位变化会随情况的变化而变化,并不是一成不变的!但斌在微博的姿态很高,谈了三点,分别是东方港湾的买卖原则;21年全年投资不顺,但免收累计净值1以下全部产品的管理费;同时回馈社会。历史上但斌曾经清仓过两次,但是都是在历史大底处清仓。

所以坊间戏称,如果这次再次证明这个位置是历史大底,那么不妨将这种情形称为“蛋清底”。

我无意调侃但斌,我尊敬每一位投资者,无论是秉持价值投资理念,擅长投机,勇于止损还是死扛的投资者都是A股的基石。之所以说起此事,是因为但斌本人是私募圈有名的大佬,其个人行为在私募圈有着很大代表性。私募作为国内基金行业的重要组成部分,其资金流动对A股有着重大的影响。按照测算,私募每降低1%的仓位,将会减少A股600-700亿的流动性。截止到3月上旬,A股私募的平均仓位在71%,从前期86%的仓位降下来的。而从之前的历史数据来看,市场极度悲观的时候,私募的仓位平均在51%-55%之间。也就是说,市场还未到最悲观的时刻,但斌个人也承认,其私募产品在清仓之后,救市政策出台,形成了政策底,后续仍会有市场底,也就是概率上来讲,但斌此次清仓又卖在了市场大底的附近。不过但斌管理的私募产品,按照其个人回应,目前的仓位在10%附近。他只是不参与底部构建过程中的震荡,因为底部构建的过程中,某些个股会出现较为惨烈的杀跌,会导致重仓的私募被迫清盘。花有重开日,人无再少年,资本市场里活下去是要务,且但斌说过后续市场趋势转暖的时候,会陆续买回。坊间对但斌清仓的事情过度关注,反倒忽略了真正重磅的两则消息。一则是,3月25日晚间,沪深交易所均发布与境外证券交易所互联互通存托凭证(简称“互联互通存托凭证”)上市交易暂行办法。该存托凭证显然是在为中概回归在铺路。另一则是中国政府网3月25日消息,国务院日前印发《关于落实〈政府工作报告〉重点工作分工的意见》明确,全面实行股票发行注册制将在年内持续推进,9月底前完成金融稳定保障基金筹集相关工作。这说明金融稳定保障基金已经进入实物工作阶段,该基金的出台,未来遇到金融市场的异常极端波动,会起到熨平波动的作用,提振长期信心。只有有了稳定的预期,二级市场才能发挥其本来的作用,那就是激励长期创造价值的企业家、优秀的员工和坚定持有的股东。2022/3/27第十二周总结及第十三周展望在上周的第十二周的展望中,曾写过“周线级别双长下影线的组合绝无仅有。这种组合意味着短期会有反弹,或者指数会企稳,但中期击破长下影低点3023再度下行的概率很高。故而,未来的2-3周有较好的高抛低吸的机会。但尽量注意节奏,且有必要慢慢降低仓位。因为反弹后的再调整会持续6-8周,属于很艰难的磨底阶段。”回顾第十二周,周线级别跌幅为1.19% ,跌幅不大,但对市场情绪和信心影响很大。预期会有2-3周的反弹,但反弹仅在周初的三天维系,周四和周五又出现了较大的跌幅,虽然有反弹后再调整的预期,但反弹时间太短,调整来的太快,幅度过大,对市场情绪有明显的打压。创业板周线级别下跌2.8%,依然维持原有预判,即创业板进入短期的震荡整理阶段,仍维持预期整理周期,现在随着时间推移周期变为2-3周。仍维持原有预判,即前期预判沪指在3300这一箱体底部震荡两个月之后,有较大概率再度向下,进入下一箱体3100-3300运行;现在沪指直接击穿3100,虽然再度拉回到3250附近,但趋势上后市再度下探3000一带的概率依然很高,这一时间周期仍在两个月之后。依然维持原有观点,即指数层面尽量在上涨阶段重仓,但是回调阶段尽量降低仓位和预期。继续修正新增观点,已验证3月有较大概率击破3400,并推论5月中下旬沪指击破3147低点下行,事件触发点位美联储加息50个基点。现在沪指以及完成击破3147,故而5月中下旬再度击破3147下行的概率提升到100%。指标股三一重工,周线级别以17.1报收,周线级别跌幅为4.74%,维持低位震荡走低走势。维持原有预期,即22年三一的股价会以21.8为核心震荡,震荡区间在17-27之间,可以等待市场的错误出现而进行高抛低吸。目前三一开始出现企稳迹象,可以开始逐渐分批买入。另一指标股贵州茅台周线级别跌1%,以1690收盘。继续维持原有看法,即预期22年茅台的运行区间1700-2100之间,整体为波动向下,毕竟美十债仍是茅台的锚定物。虽然随着美元潮汐的弱化,这一逻辑可能会因为人民币走强而改变。目前依然维持原有观点,即按照不同的美债十年期收益率锚定,茅台股价分别是551/1199/1839。维持茅台会在较长周期内在1600-1900的区间震荡,等待美十债收益率的变动,依然维持原有观点,茅台的市场地位在,下跌不会一蹴而就,在触及1200左右,由于茅台有溢价率,彼时需要看市场是给茅台20%(1450)还是50%(1800)的溢价率,会有一定程度的震荡。另一指标股宁德时代,周线级别跌1.65%,,以502报收,以目前的形态看,前期做出的475一带是重要支撑位的判断有效。长期看形态上宁德仍是空头走势,只是下行速度随着周线级别的趋稳而减缓,目前已经有止跌企稳的迹象。接下来的两个月,宁德有较大概率反弹回600左右,是最后一次逃命的机会。仍维持原有看法,即22年宁德的增速逻辑缺陷来自中层科技股的成长,即小鹏等新势力会寻求和其他电池工厂合作来提升电池交付速度,降低成本,这对宁德的利润率和市占率都会是威胁。最典型的案例是亿纬锂能+蓝晓科技+西藏国能的三方合作,市场+钱+科技+资源这个模式的开启,一旦成功,则会是几何级数的扩张。综上,沪指跌势未尽,目前看回补前方缺口3170的概率很高,且有概率回补之后仍会下行,不过下行有底,3155一带有强支撑。创业板空头走势仍在持续,但短期反弹已经来临,预期创业板在沪指触底之后,会在宁德的带领下,有一波不错的反弹。目前的主要数据:黄金,周线以1957报收,周线级别盘中大涨,周涨幅为2%。随着俄乌冲突进入第五周,黄金市场受益于大量的避险需求。目前看,即使这次位于东欧的战争得到解决,黄金的避险需求也不会完全消失。目前为止,俄乌冲突已经成为改变全球地缘政治格局和金融市场的关键支点。市场的整体担忧不会很快消失,这将继续支撑金价,短期强劲的趋势仍在进行中。整个2022年期间,黄金的走势都会被两个因素左右,即名义利率及潜在的美元走强,但同时也受其他因素的干扰,包括:持续的通胀、与新冠疫情或地缘政治等相关的市场动荡,以及其他部分的强劲需求(央行购买、珠宝需求等),所以,纵观全年,黄金的走势以走低为主,中间受各种因素干扰会出现短期的逆向走势,但不改走低的大方向。依然维持原有观点,即预期22年黄金会依然在预期的1700-1900的区间内震荡,但不排除美联储四次加息造成黄金崩盘,暴跌至1300附近的可能,若跌至1300,也是一次赚取市场错误的机会。布油,现价119,周线级别大涨,涨幅高达10.89%。维持前期判断,即虽然后市140的高油价不可持续,但俄乌冲突以及全球高通胀趋势下,油价高位震荡仍是趋势。长期来看,仍维持原油90-94的震荡区间,但中短期将以96-120为区间震荡。。美元指数98.79, 周线级别微涨0.57%。美元指数逡巡不前,按照市场一贯的认知,作为避险资产,美元在俄乌冲突期间应该受到追捧,但目前美元的走势并未出现市场预期中的强势。其核心原因来自于俄乌冲突带来的“去美元化”。西方国家对俄罗斯采取的制裁措施,更具体一点地说,冻结俄罗斯央行持有的美元和欧元外汇储备,虽本意是制裁俄罗斯,但兔死狐悲,起到的效果恰恰适得其反,导致其他非欧美国家央行更不愿意持有大量的美元和欧元外汇储备。几十年来,以美元为基础的国际金融体系一直以自由市场原则为基础。但现在,当一家独立的央行被冻结外汇储备时,西方国家公然违背了这一原则,其他非欧美央行也不得不考虑自己什么时候会成为下一个被制裁的对象,尽管这种可能性比较小。最终,许多国家可能会重新考虑持有外汇储备的结构,因为严重依赖于美元是如此的不明智。维持原有观点,即长期维持美元贬值是美国的国策,这次年线级别美元指数的W底注定是个失败的W底,长期看美元会在96-88之间震荡3年左右,不排除22年美联储加息四次造成美元走高到101左右,但不会持久。人民币在岸/离岸价为6.366/6.382,周线级别微幅震荡。原本预期人民币开启贬值周期,是为了迎合即将到来的贸易谈判。但没料想美国并未开启贸易谈判,而是直接宣布了税表的调整。同时,由于欧美国家制裁俄罗斯,没收其央行及个人名下财产,导致了市场产生了严重的信任危机,毕竟作为资本主义国家立国之本的“私产神圣,不可侵犯”已经被严重动摇,在某些主权投资基金眼中,那奉行资本主义之外路线的国家岂不是更不值得信任?由此导致了短期的资本离境潮,从而导致了近期汇率的大幅贬值。维持原有观点,即从年线的角度分析,22年人民币大概率仍会维持升值,且预期升值目标为6.26,但升值不会一帆风顺,因为美联储会进行2次甚至3次加息,届时币值可能会产生较大幅度的波动,但波动的上限目前看仅为6.44左右。信息面:3月美联储议息会议结束后,鲍威尔在发布会上表示美国经济增长强劲,完全可以承受货币政策的紧缩,衰退概率很低,美联储能够在降低通胀的同时不损伤劳动力市场。但从金融市场来看,市场预期再次与美联储发生了分歧,10年期-2年期美债收益率已压缩至17bp的历史低位,5年期与10年期美债收益率已现倒挂(2020/3/18)。无论是长期的劳动力供给、劳动生产率以及供应链角度,还是短期的俄乌冲突角度,美国都将面临中长期通胀的上行风险。在这种宏观环境中,鲍威尔很难重现格林斯潘的“软着陆”,反而可能陷入引发经济衰退或者容忍高通胀的两难境地,即鲍威尔只有两种选择,那就是“衰退胀”和“滞涨”。国内方面:市场非理性情绪宣泄仍需要时日;按照统计局口径,经济形势整体平稳;各地散发疫情仍在精准管控的过程中,对经济有影响但边际逐渐减弱,不过上海相关负责人不负责任的说法会对市场形成一定的冲击,冲击程度要看下周市场的反应如何;美国加息落地,俄乌冲突随着俄军对关键城市马里乌波尔和哈尔科夫的掌控而渐趋明朗,外围市场和地缘政治的负面冲击有所削弱;A股市场在下周调整结束后会回归常态,即震荡中把握行情。2022年3月27星期日,下周盘前展望:仍维持上周的周策略观点,即中期击破长下影低点3023再度下行的概率很高。上周曾说过尽量注意节奏,且有必要慢慢降低仓位。因为反弹后的再调整会持续6-8周,属于很艰难的磨底阶段。目前看上周的反弹仅持续了3天,周五中阴意味着下周补缺,且补缺之后再度下行的概率较高。不过下行有底,3155一带有强支撑。